Contribuintes do estado de São Paulo com dívidas de ICMS já podem parcelar seus débitos.

O Governo do Estado de São Paulo iniciou no dia 07 de novembro de 2019 o Programa Especial de Parcelamento (PEP) do Imposto sobre Circulação de Mercadorias e Serviços (ICMS). O prazo para adesão se encerra no dia 15 de dezembro desse ano.

O PEP do ICMS foi autorizado, no dia 30 de maio, pelo Convênio nº 152 de 2019 do Conselho Nacional de Política Fazendária (CONFAZ), porém o Decreto nº 64.564 só foi publicado no dia 06 deste mês.

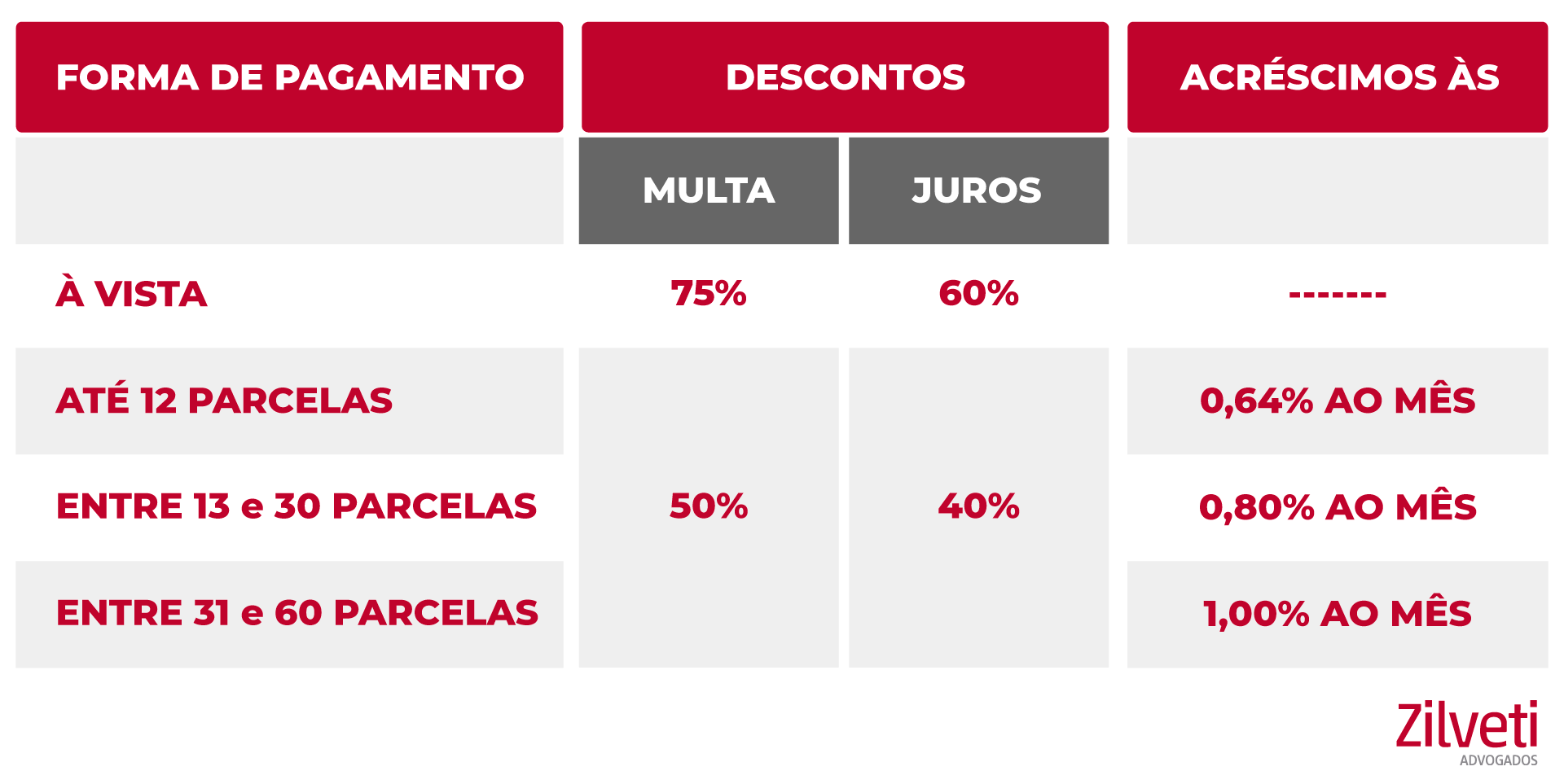

O PEP prevê relevantes reduções do valor das multas punitivas e moratórias e nos juros, sendo possível o pagamento em parcela única ou em até 60 vezes. Os descontos seguirão a seguinte tabela:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

No caso do pagamento parcelado, a opção do contribuinte deverá respeitar o valor mínimo da parcela, que é de R$ 500.

O Decreto prevê o abatimento dos débitos incluídos no parcelamento com a utilização dos depósitos judiciais efetivados espontaneamente, desde que não tenha havido na ação decisão favorável à Fazenda Pública do Estado de São Paulo com trânsito em julgado.

Além disso, o PEP também é aplicável a débito decorrente de penalidade pecuniária por descumprimento de obrigação acessória, que não comporte exigência do imposto pela mesma infração no lançamento de ofício, bem como a saldo remanescente de parcelamento celebrado no âmbito do Programa de Parcelamento Incentivado – PPI do ICMS.

Esta edição do programa permitirá a inclusão de débitos de ICMS, inscritos e não inscritos em dívida ativa, decorrentes de fatos geradores ocorridos até 31/05/2019.

Em relação a débitos exigidos por meio de Auto de Infração e Multa bem como dívidas vinculadas ao regime de substituição tributária, o programa estabelece outras formas para que seja feita a quitação da dívida.

Nesse sentido, os membros da equipe tributária do Zilveti Advogados estão à disposição para esclarecer dúvidas sobre a adesão ao programa.

Jordão Luís Novaes Oliveira

joliveira@zilveti.com.br

Associado | Consultivo e Contencioso Tributário

Zilveti Advogados

Daniel Nocetti

dnocetti@zilveti.com.br

Associado | Consultivo e Contencioso Tributário

Zilveti Advogados

[/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]