Recentemente, em 30/04/2023, foi publicada a Medida Provisória nº 1.171/2023, dispondo acerca da tributação do Imposto de Renda das Pessoas Físicas sobre os rendimentos oriundos de aplicações financeiras e entidades estabelecidas no exterior (trusts), bem como promoveu o ajuste da faixa de isenção do tributo.

Com a correção da tabela do Imposto de Renda, a faixa de isenção passará de R$ 1.903,98 para R$ 2.112,00. Além disso, caso o contribuinte opte por declarar o imposto pela modalidade do desconto simplificado mensal, será concedida uma dedução adicional de R$ 528,00, o que resulta, na prática, em uma faixa de isenção de R$ 2.640,00 (dois salários-mínimos).

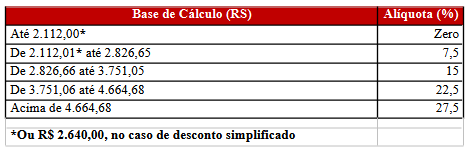

Importante observar que o ajuste da faixa de isentiva não modificou as demais faixas de rendimento sujeitas à incidência do imposto. Ou seja, a Medida Provisória somente contemplou os contribuintes que possuem menor renda, alterando somente a primeira faixa da tabela do imposto de renda, conforme abaixo ilustrado:

Em que pese o fato de a Medida Provisória estabelecer que passará a ter vigor a partir de 1º de maio de 2023, é necessário ressaltar que a sua incorporação definitiva ao ordenamento jurídico dependerá de sua aprovação por parte do Congresso Nacional, o que não ocorreu até o momento.

Por fim, cabe observar que a declaração do Imposto de Renda do ano de 2023 se refere aos rendimentos auferidos no ano calendário de 2022. Portanto, a princípio, entende-se que o ajuste da tabela promovida pela Medida Provisória se aplique a partir da próxima declaração do imposto de renda (2024 – ano calendário 2023).