Foi sancionada e publicada, no dia 8 de abril, a Lei Complementar nº 160/2017, que convalida os incentivos fiscais relativos ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS) concedidos ilegalmente pelos estados às empresas e indústrias. O texto tramitou por mais de três anos no Congresso Nacional e foi aprovado em julho.

A norma tem como objetivo encerrar a guerra fiscal entre as unidades federadas e flexibiliza as regras para concessão de benefícios. O tema está em análise com o Supremo Tribunal Federal (STF), e a prática já foi condenada diversas vezes pelo Conselho Nacional de Política Fazendária (Confaz).

De acordo com o texto, não é mais necessário que um estado obtenha concordância unânime de todos os membros do Conselho Nacional de Política Fazendária (Confaz) para conceder um incentivo fiscal. A partir de agora, será necessária a anuência de dois terços dos estados. Esse total deverá ser distribuído nacionalmente, com pelo menos um terço dos estados de cada região do país concordando com a concessão.

Os estados poderão aderir às isenções, aos incentivos e aos benefícios fiscais ou financeiro-fiscais concedidos ou prorrogados por outra unidade federada da mesma região, enquanto vigentes.

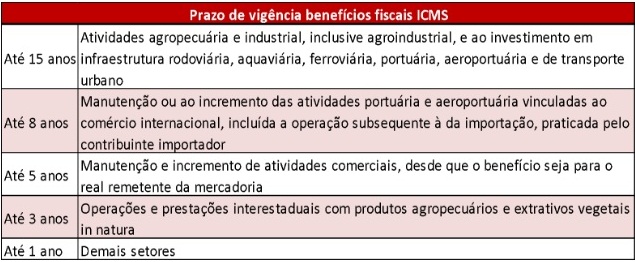

O prazo máximo de vigência dos incentivos e benefícios será contado da publicação do convênio e poderão ter o prazo de:

Por outro lado, os incentivos fiscais irregulares que já estão em vigor deverão ser validados pelo Confaz nos próximos 180 dias, para não perderem a eficácia.

Visando dar publicidade aos dados, todas as informações relativas a incentivos fiscais deverão ficar disponíveis para consulta pública no Portal Nacional da Transparência Tributária, que será criado pelo Confaz futuramente.

Ademais, os estados que concederem incentivos fiscais em desacordo com as regras estabelecidas na nova lei ficarão sujeitos a sanções como a interrupção de transferências voluntárias de outros entes da federação e a proibição de contratar operações de crédito. Essas punições serão aplicadas caso o governo de outro estado apresente uma denúncia que seja aceita pelo Ministério da Fazenda.

Apesar de ter sido amplamente debatida entre os atores políticos, foram vetados os artigos 9 e 10 da Lei Complementar.

Nessa perspectiva, o Presidente barrou a tentativa do Congresso Nacional de reconhecer os incentivos e benefícios fiscais ou financeiro-fiscais como subvenções para investimento. Tal regra isentava os ganhos financeiros gerados pelos regimes especiais de ICMS para fins de Imposto sobre a Renda da Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL) e PIS/Cofins.

Na justificativa para o veto, o Executivo Federal afirma que não foi calculado o impacto orçamentário e financeiro decorrente da renúncia fiscal, o que violaria o artigo 113 do Ato das Disposições Constitucionais Transitórias (ADCT) e que poderia ocorrer resultado inverso ao pretendido pelo projeto, agravando e estimulando a guerra fiscal.

Luís Eduardo Marola de Queiroz Pereira

equeiroz@zilveti.com.br

Associado | Consultivo Tributário

Zilveti Advogados

Jordão Luís Novaes Oliveira

joliveira@zilveti.com.br

Associado | Consultivo Tributário

Zilveti Advogados