Na última sexta feira, dia 21/07, foi publicado no Diário Oficial da União o Decreto no. 9.101/2017, que reestabelece as alíquotas do PIS e da COFINS incidentes sobre gasolina, diesel e álcool (produtor/importador), até então reduzidas pelo Decreto no 8.395/2015 e Decreto no 7.997/2013, e majora a alíquota incidente sobre o álcool para os distribuidores.

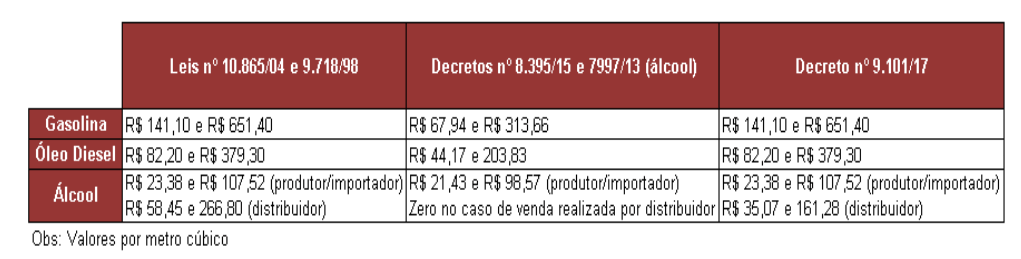

O quadro abaixo facilita a visualização das mudanças ao longo do tempo até a edição do presente decreto:

É possível verificar que as alíquotas, vigentes desde 2013 e 2015, sofreram uma significante majoração. No caso da gasolina, por exemplo, observa-se um aumento de mais de 100% no bolso dos cidadãos brasileiros.

O distribuidor do álcool também sofrerá um grande impacto com essas mudanças, uma vez que as alíquotas da contribuição para o PIS e da COFINS decorrentes de suas vendas estavam zeradas há 4 anos.

Assim, na prática, houve a majoração do tributo de R$ 0,3816 para R$ 0,7925, para o litro da gasolina e de R$ 0,2480, para R$ 0,4615, para o diesel nas refinarias. Para o litro do etanol, a alíquota passou de R$ 0,12 para R$ 0,1309 para o produtor. Para o distribuidor, a alíquota, aumentou para R$ 0,1964.

Tendo em vista que o decreto entrou em vigor na data de sua publicação, os novos valores passaram a ser exigidos dos produtores, distribuidores e dos consumidores diretos e indiretos a partir do dia 21/07.

Ocorre que nos termos da Constituição Federal, tal majoração só poderia ter sido instituída mediante Lei, o que não foi o caso, e ainda ter respeitado o prazo de 90 (noventa) dias de sua publicação para efetiva vigência dos novos valores.

Tanto é assim que reconhecendo a inconstitucionalidade do Decreto no 9.101/2017, a Justiça Federal do Distrito Federal concedeu, no dia de hoje (25/07), decisão liminar, nos autos da Ação Popular no 1007839-83.2017.4.01.3400, suspendendo o aumento das alíquotas do PIS e da COFINS para combustíveis em todo o país.

Em síntese, o juiz considerou a majoração dos tributos inconstitucional por dois motivos: (i) o Decreto ofende diretamente a regra nonagesimal e (ii) a Constituição determina que a majoração de tributo só pode ocorrer mediante lei:

“No caso, o Decreto no 9.101/2017 foi publicado em 21.07.2017, com vigência imediata, no que implica ofensa direta à anterioridade nonagesimal, frustrando todo planejamento tributário dos contribuintes”.

“De acordo com o princípio da anterioridade nonagesimal, nenhum tributo será cobrado antes de noventa dias da publicação da lei que os instituiu e/ou aumentou”.

“Não pode o Governo Federal, portanto, sob a justificativa da arrecadação, violar a Constituição Federal, isto é, violar os princípios constitucionais, que são os instrumentos dos Direitos Humanos.

Portanto, o instrumento legislativo adequado à criação e à majoração do tributo é, sem exceção, a Lei, não se prestando a tais objetivos outras espécies legislativas”.

A decisão proferida pela 20a Vara Federal ainda é passível de reforma pelo Tribunal Regional Federal da 1a Região, mas já representa uma vitória para os contribuintes. Infelizmente, não é a primeira vez que o Poder Executivo, violando as disposições contidas no texto constitucional, reestabelece e majora as alíquotas do PIS e da COFINS sem respaldo na Constituição Federal.

Em abril de 2015, o governo Dilma publicou o Decreto no 8.426/2015 que restabeleceu as alíquotas desses impostos sobre as receitas financeiras, as quais estavam zeradas há anos.

Diante disso, muitos contribuintes acionaram o poder judiciário a fim de questionar a constitucionalidade e a legalidade da medida promovida pela ex-presidente. Vale ressaltar que a matéria já está sendo analisada pelo Supremo Tribunal Federal, em sede de Repercussão Geral (RE no 986.296) e pelo Superior Tribunal de Justiça

(REsp no 1586950/RS).

A questão ainda não está definida, mas já existem votos favoráveis ao contribuinte na Primeira Turma do STJ.

Nesse contexto, caso possuam interesse no assunto acima tratado, estamos à disposição para prestar maiores esclarecimentos e informações.